Editorial Integrity

Making informed real estate decisions starts with having the right knowledge. At HomeAbroad, we offer US mortgage products for foreign nationals & investors and have a network of 500+ expert HomeAbroad real estate agents to provide the expertise you need. Our content is written by licensed mortgage experts and seasoned real estate agents who share insights from their experience, helping thousands like you. Our strict editorial process ensures you receive reliable and accurate information.

Su préstamo hipotecario ha sido aprobado, su casa ha pasado la inspección, sus pertenencias están empaquetadas y todo el mundo está deseando que llegue el día de la mudanza. Lo único que queda es asistir a su cierre. Es posible que se sienta emocionado y nervioso por el proceso de cierre de la hipoteca.

Si es así, esta entrada del blog le ayudará a responder a todas sus preguntas al respecto. Cubriremos lo que implica el proceso de cierre de una hipoteca desde el principio hasta el final y proporcionaremos algunos consejos útiles sobre cómo prepararse para ello también.

También hablaremos del documento de divulgación de cierre que su prestamista puede haberle entregado antes del cierre. Este documento proporciona a los consumidores información sobre los costes de cierre de su hipoteca.

Protege al consumidor proporcionándole toda la información que necesita para tomar una decisión informada antes de cerrar su préstamo hipotecario. En este blog, hablaremos del proceso de cierre de la hipoteca, de cómo prepararse para el cierre y del documento de divulgación del cierre emitido por su prestamista.

Table of Contents

¿Cuándo se emite la Divulgación de Cierre en el proceso hipotecario?

Su agente de préstamos debe proporcionarle una copia de la Divulgación de Cierre al menos 3 días laborables antes de que firme los documentos del préstamo hipotecario en su cierre. Este documento revela los importes reales en dólares que usted pagará por las distintas comisiones y servicios asociados al cierre de su préstamo hipotecario. Normalmente, los costes de cierre pueden suponer hasta un 3,5% del importe del préstamo, por lo que es importante que haga preguntas y obtenga documentación sobre estos costes antes de cerrar su préstamo hipotecario.

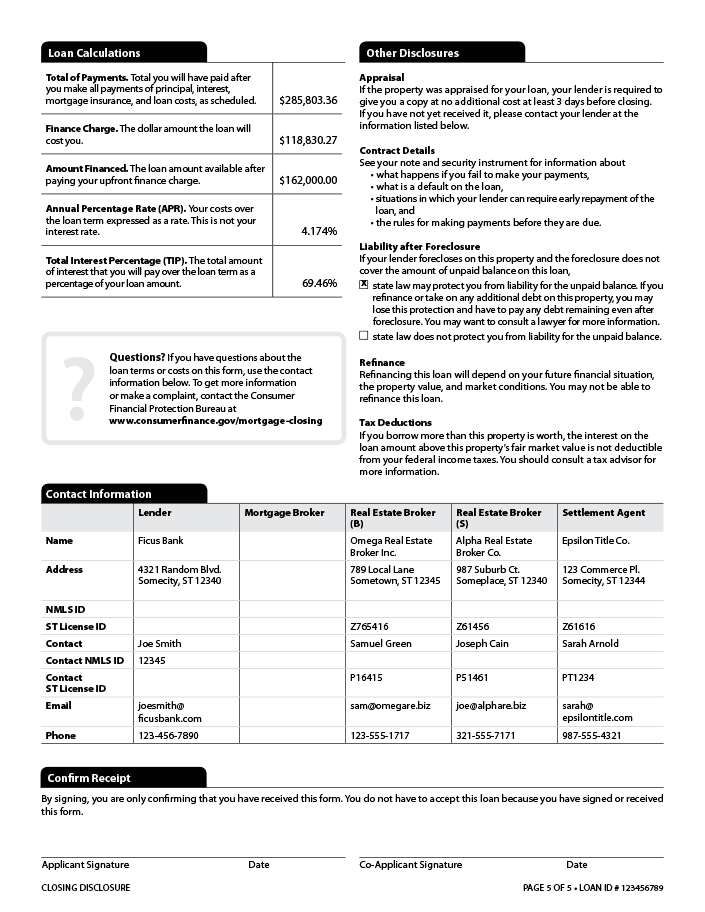

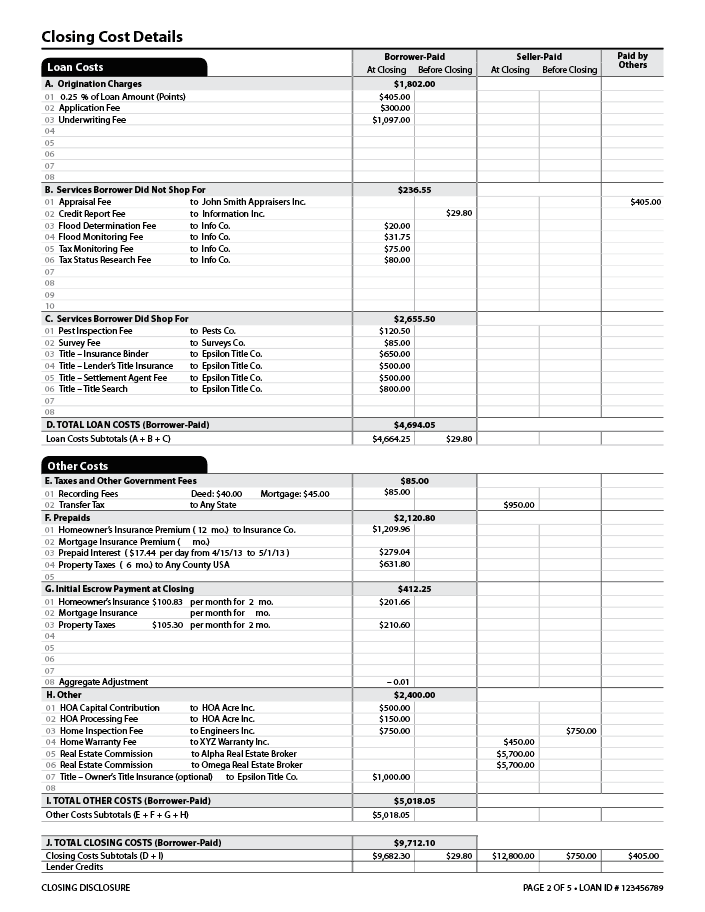

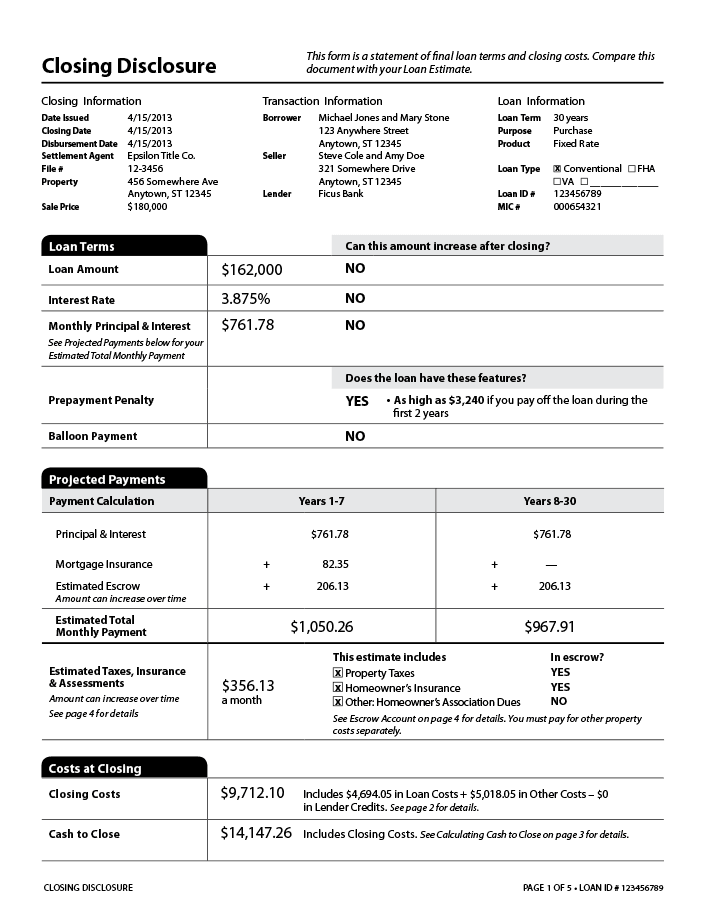

¿Qué muestra una Divulgación de Cierre?

La Divulgación de Cierre es un documento que proporciona a los consumidores la información que necesitan para tomar una decisión informada antes de cerrar su préstamo hipotecario. La Divulgación de Cierre contiene los términos finales de su préstamo, así como los cargos finales del préstamo que pagará en el momento del cierre.

Incluye todos los costes de cierre asociados a su préstamo, como las comisiones de apertura y los puntos pagados al prestamista por originar su hipoteca, los gastos de búsqueda de títulos y tasaciones, los costes de cierre y una lista detallada de los proveedores de servicios de terceros.

Qué más se incluye en la información de cierre?

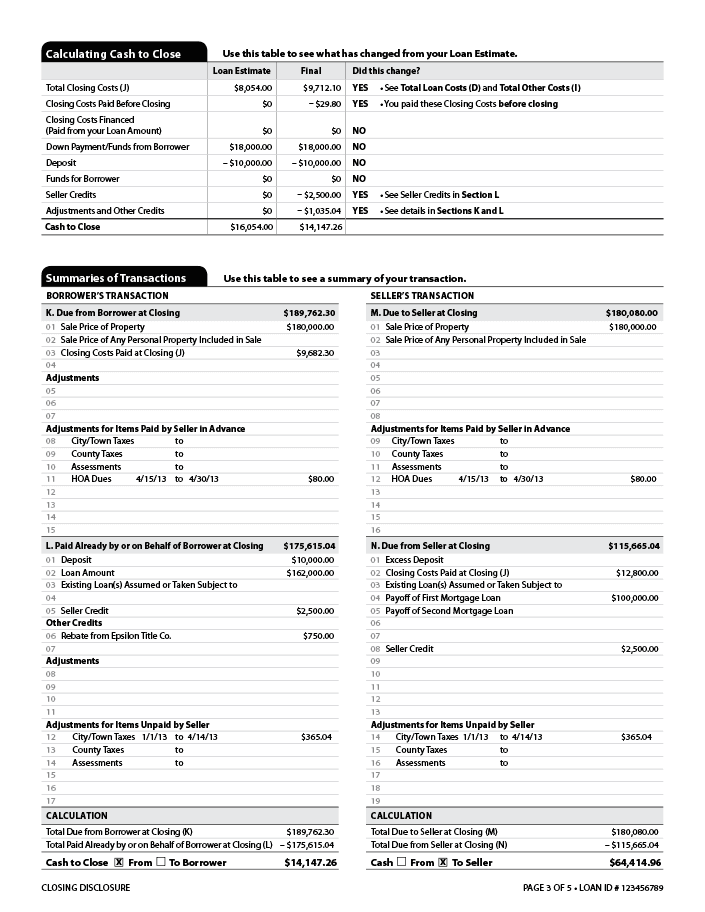

También incluye la cantidad total que tendrá que llevar el día del cierre para el pago inicial, así como las comisiones del prestamista que puedan deberse al cierre, además del saldo de su hipoteca. Asegúrese de comparar los detalles de su Divulgación de Cierre con su Estimación de Préstamo que se le proporcionó originalmente después de su solicitud de hipoteca. Si los dos documentos muestran cifras muy diferentes, póngase en contacto con su agente de préstamos inmediatamente para poder resolver cualquier discrepancia.

La Divulgación de Cierre también indica la fecha del cierre. En muchos lugares, el cierre tiene lugar en una compañía de títulos o en una oficina de depósitos en garantía. El funcionario de la oficina de depósito en garantía (una tercera parte neutral en la transacción) podrá responder a preguntas generales sobre las condiciones de su préstamo hipotecario, pero no podrá ofrecerle asesoramiento jurídico. Algunos estados exigen que un abogado esté presente en el cierre.

¿Qué es el cierre de la hipoteca?

El cierre de una hipoteca es una reunión en la que todas las partes firman los documentos finales y le transfieren legalmente la propiedad. En este paso final hay costes y honorarios de los que debe ser consciente.

Una vez que haya firmado los documentos finales en el cierre, se le entregarán las llaves. ¡Enhorabuena! El proceso hipotecario se ha completado oficialmente y ahora es usted propietario de una vivienda.

¿Qué información necesito antes del cierre?

Antes de firmar un documento de préstamo hipotecario, asegúrese de revisar la información de cierre. Asegúrese de que su nombre figura en la declaración de cierre y de que toda la información de la declaración coincide con lo que le ha comentado el agente de préstamos.

Revise los costes de cierre, como las comisiones de apertura y los puntos pagados al prestamista por originar la hipoteca; los gastos de búsqueda de títulos; las tasaciones; los costes de cierre, incluidas las comisiones del prestamista que puedan deberse al cierre además del saldo de su hipoteca. Asegúrese de que dispone de la cantidad total de efectivo necesaria para el cierre (el pago inicial y cualquier coste de cierre del prestamista).

¿Qué debo llevar el día del cierre?

El día del cierre, asegúrese de venir preparado con un documento de identidad con fotografía emitido por el gobierno; la tarjeta de la seguridad social o el número de identificación fiscal; los talones de pago actuales, y los extractos bancarios (en los últimos 60 días) de los últimos tres meses, prueba del seguro del propietario.

¿En cuánto tiempo puedo esperar el cierre de una casa?

En promedio, el tiempo que se tarda en cerrar una casa es de 30 a 45 días. Según el informe Ellie Mae Origination Insight Report, el tiempo medio para completar la compra de una vivienda fue de 50 días en septiembre de 2021.

El tiempo típico de finalización varía según el tipo de préstamo y el estado del mercado inmobiliario, pero la diferencia es menor.

¿Cuánto tiempo se necesita para el día del cierre?

El procedimiento de cierre puede durar un mes o más, el tiempo del comprador de la casa el día del cierre se limitará a 1 ó 2 horas. Esto es habitual cuando tiene que atar los cabos sueltos y confirmar su adquisición, que es la última etapa del proceso de compra de la vivienda.

Tenga en cuenta que si no está preparado, su cita para el cierre puede sobrepasar fácilmente el tiempo permitido. Es útil que lleve a la reunión un documento de identidad (como el pasaporte o el carné de conducir), una copia de la declaración de cierre y un cheque de caja certificado para cubrir los gastos de cierre.

Cómo preparar sus finanzas para el cierre

Aunque su declaración de cierre debería indicar lo que tendrá que pagar el día del cierre, aquí tiene una breve lista de gastos de los que usted, su prestamista o el vendedor pueden ser responsables.

Dinero en garantía

Se trata del dinero que usted pone para demostrar al vendedor que va en serio a comprar su casa y para salvaguardarlo si se echa atrás. Los fondos se mantienen en depósito hasta que se completa la transacción, tras lo cual se aplican a su pago inicial o a los costes de cierre.

Créditos del prestamista

A cambio de un tipo de interés más alto, el prestamista le proporcionará créditos del prestamista para cubrir sus gastos de cierre. Esto puede ser una buena alternativa para los compradores con poco dinero que no disponen de mucho dinero para el pago inicial de una vivienda. Un tipo de interés más alto, por otra parte, indica que pagará más en intereses a lo largo del préstamo.

Dinero en efectivo para el cierre

La cantidad total de dinero que necesita llevar el día del cierre, incluidos los gastos de cierre, se conoce como dinero en efectivo para el cierre. Su pago inicial cubre una gran parte de los costes de cierre.

Su pago inicial puede ser tan bajo como el 3% o tan alto como usted quiera, dependiendo de su financiación. Puede que no se requiera un pago inicial si tiene un préstamo respaldado por el gobierno, como un préstamo USDA o VA.

Puede obtener créditos -o una reducción en efectivo- si ha realizado previamente ciertos pagos a su prestamista (incluido el depósito de garantía).

Concesiones del vendedor

Un vendedor puede acordar cubrir algunos o todos sus costes de cierre. Recuerde tener en cuenta cualquier concesión del vendedor si ha acordado que éste cubra algunos de sus gastos de cierre.

Cierre en seco

Esto ocurre cuando todas las partes acuerdan proceder con el cierre a pesar de que el dinero se desembolsará después del cierre y no durante el mismo. En este cierre, se siguen cumpliendo todos los demás requisitos para que el préstamo esté completo.

El vendedor conserva la propiedad hasta que se reciba el dinero. Hasta que se financie la hipoteca del comprador, la propiedad no es legalmente suya

¿Quién está presente en el cierre de la hipoteca?

- Usted y cualquier coprestatario (como su cónyuge), si son parte de la transacción

- Agente de custodia

- El agente de cierre

- El agente inmobiliario del vendedor

- Su agente inmobiliario

- El abogado (si está en un estado con abogados)

¿Cuáles son los documentos clave que hay que firmar en el proceso de cierre?

A continuación se indican algunos de los documentos clave que usted y cualquier coprestatario firmarán durante el proceso de cierre:

La nota de la hipoteca: La nota de la hipoteca es un documento legal que proporciona evidencia del endeudamiento del cliente y su promesa formal de devolver el préstamo hipotecario, según los términos acordados con el prestamista.

Estos términos incluyen la cantidad que debe, el tipo de interés del préstamo hipotecario, las fechas en las que deben realizarse los pagos, el plazo de devolución y el lugar al que deben enviarse los pagos. La nota que recibe durante el proceso hipotecario también explica lo que puede ocurrir si no realiza los pagos mensuales de la hipoteca.

La hipoteca o escritura de fideicomiso: La hipoteca es la garantía que protege a los prestamistas; cuando usted la firma, les da permiso para ejecutar la hipoteca de su propiedad si no cumple. La hipoteca o la escritura de fideicomiso establece la mayor parte de la información contenida en el pagaré. También le compromete a mantener la casa en buen estado, asegurándola y pagando los impuestos sobre la propiedad a tiempo.

La escritura: Una escritura es un documento que le transfiere la propiedad del inmueble. Contiene los nombres del anterior y del nuevo propietario y una descripción legal de la propiedad, y está firmada por la persona que transfiere la propiedad. La escritura le otorga el título de propiedad, pero el título se transmite a un tercero neutral (llamado fideicomisario) hasta que usted pague la totalidad del préstamo hipotecario. El agente de cierre se encargará de registrar este documento para que pueda ser archivado como parte de los registros públicos de su condado. Recibirá una copia en el momento del cierre y otra después de que se haya registrado.

Declaraciones juradas y declaraciones: Las declaraciones juradas y las declaraciones son afirmaciones que declaran que algo es cierto, como la afirmación de que una propiedad será su residencia principal. Tendrá que firmar uno o más de estos documentos en el momento del cierre.

¿Qué esperar en la mesa de cierre?

1) Firmará un pagaré o nota hipotecaria que indica que ha aceptado el préstamo hipotecario de su prestamista y se compromete a devolver la cantidad prestada, más los intereses. También firmará un instrumento de seguridad que pignora su casa como garantía del préstamo. En algunos estados, este documento es una hipoteca y en otros, una escritura de fideicomiso.

2) En el momento del cierre, su prestamista transferirá el dinero al vendedor en su nombre. A continuación, el vendedor firmará la escritura, transfiriendo la propiedad de la vivienda a usted.

3) La compañía de títulos o el agente de liquidación prepararán todos los documentos y se asegurarán de que se registren correctamente.

4) Además, tendrá que firmar una serie de declaraciones juradas y declaraciones. Estos documentos legales detallan sus obligaciones así como sus derechos.

¿Qué podría salir mal en el cierre de la hipoteca?

Los créditos del vendedor no se aplicarán. Si su declaración final no revela los créditos del vendedor en el momento del cierre, no firme los documentos finales de su préstamo. Esto puede hacer que su cierre se retrase, pero vale la pena para evitar pagar más gastos de cierre de los que se comprometió.

Se le cobrará por algo que ya ha pagado previamente. Las facturas pagadas no siempre entran en el paquete de cierre. Si pagó por adelantado una tasación o una inspección de termitas, su gestor de préstamos debería poder obtener una factura para asegurarse de que no le cobren dos veces.

Es posible que sus gastos hayan aumentado como consecuencia de un cambio. Es posible que se produzcan más gastos como consecuencia de un valor de tasación inferior al previsto, una disminución de su puntuación de crédito o un mayor importe del préstamo. Debe ser informado de estos cambios antes del cierre, y no está obligado a firmar si no cree que está obteniendo el mejor tipo de interés hipotecario y las mejores condiciones.

Es posible que su casa no pase la inspección final. Esto puede ocurrir si ha acordado realizar reparaciones basándose en la inspección de la vivienda, pero no están terminadas para cuando esté listo para el cierre. Es preferible aplazar el cierre hasta que la casa esté preparada a su gusto que dejarla pasar y luego tener que buscar al vendedor para que haga las reparaciones después de haberse mudado.

El día del cierre, es posible que su prestamista no pueda verificar su empleo. Avise a su empleador con antelación antes del cierre para que pueda verificar verbalmente sus ingresos el día del cierre.

La mayoría de los prestamistas no entregarán sus documentos para el cierre hasta que se haya realizado esta verificación.

Consejos útiles para el cierre de su hipoteca

A continuación encontrará algunos consejos útiles para el cierre de su préstamo hipotecario:

- Antes de la reunión, lea todos los documentos que le enviarán y asegúrese de que los entiende.

- No tenga miedo de hacer preguntas cuando algo no le parezca claro. Recuerde que la mayoría de la gente tiene muchas preguntas sobre la terminología legal, así que no se preocupe si tarda más de lo esperado.

- Los documentos del proceso hipotecario son los mismos para todo el mundo, independientemente del origen étnico, el idioma, el género o los ingresos. La ley federal exige que usted firme las versiones en inglés de todos los formularios como su contrato final y legalmente vinculante.

El día del cierre de su nueva casa será una de las experiencias más emocionantes y gratificantes de su vida. Se sentirá orgulloso de saber que, durante los próximos años, esta casa es suya; es el lugar en el que podrá formar una familia con todos sus altibajos: los días buenos, los malos y el sentirse seguro cuando las cosas son difíciles.

Ser propietario de una vivienda no es sólo tener un refugio; hay algo muy bueno en invertir parte de uno mismo no sólo en una inversión, sino en lo que se convierte en algo más que un lugar: ¡un hogar!

Ahora que entiende el proceso de cierre de la hipoteca, ¿está listo para empezar? Puede seguir adelante e iniciar el proceso de preaprobación de un préstamo para nacionales extranjeros.